China ist der weltgrößte Produzent und Verbraucher von Schweinefleisch. Im Jahr 2024 produzierte das Land 57,06 Millionen Tonnen Schweinefleisch und damit etwa 48 % der weltweiten Gesamtproduktion. Ende 2024 lag der nationale Schweinebestand bei 427,4 Millionen Tieren, davon 40,78 Millionen Sauen, was einem Rückgang von 640.000 Tieren gegenüber dem Vorjahr entspricht.

Im Jahr 2024 machten Schweinebetriebe, die jährlich mehr als 500 Schweine schlachten, über 70 % aller Schweinebetriebe Chinas aus. Auf die 26 größten Schweinebetriebe mit jeweils mehr als 2 Millionen Tieren entfallen rund 30 % der landesweiten Schlachtungen. Es wird erwartet, dass sich der Trend zur Intensivierung und Skalierung der Betriebe in der Schweinehaltung weiter verstärken wird.

Der Ausbruch der Afrikanischen Schweinepest (ASP) im Jahr 2018 hatte erhebliche Auswirkungen auf die chinesische Schweineindustrie und führte zu deutlichen Veränderungen in der geografischen Verteilung und den Betriebsformen. Diese Veränderungen spiegeln die Anpassung der Branche an die durch die ASP verursachten Herausforderungen wider, denn sie sind darauf ausgerichtet, die Biosicherheit zu verbessern, die Effizienz zu steigern und die Schweinefleischversorgung des Landes zu stabilisieren.

Trends in der chinesischen Schweineproduktion

Verlagerung der Sauenhaltung in den Süden: Es ist eine deutliche Verlagerung von Sauenhaltungsbetrieben in südliche Regionen wie die Provinzen Fujian und Hubei zu beobachten. Das bergige Gelände dieser Regionen begünstigt eine stärkere Isolation und wird daher als biosicherer angesehen. Zudem gibt es im Süden weniger Ackerland, und die Sauenhaltung erfordert nur wenig Fläche. Günstige lokale Rahmenbedingungen haben darüber hinaus Investitionen in diese Regionen angekurbelt.

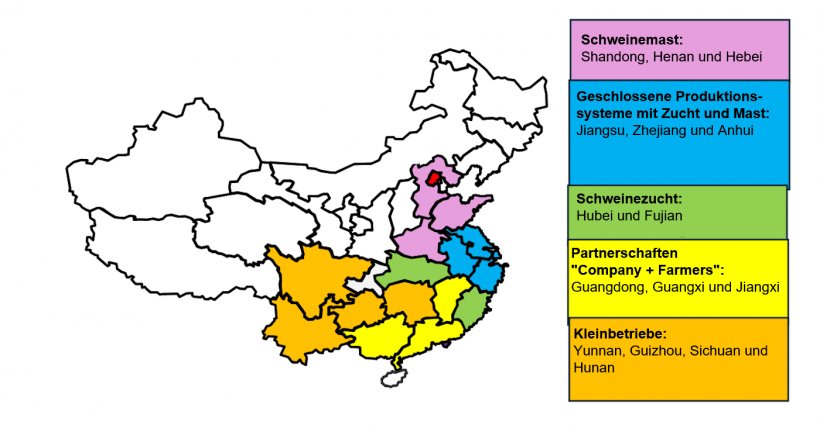

Spezialisierung: Verschiedene Regionen haben sich auf unterschiedliche Aspekte der Schweineproduktion spezialisiert. So sind die Provinzen Hubei und Fujian zu einem Schlüsselgebiet für die Schweinezucht geworden, während sich die nördlichen Regionen Henan und Shandong auf die Schweinemast von der Aufzucht bis zur Schlachtreife konzentrieren.

Betriebsformen: Die Betriebsformen unterscheiden sich je nach Region. Die südwestlichen Regionen Yunnan, Guizhou, Sichuan und Hunan sind durch kleinere, eher auf den Einzelhandel ausgerichtete Schweinehaltungsbetriebe geprägt. Die Betriebe in den Provinzen Jiangsu und Zhejiang betreiben in der Regel sowohl Zucht als auch Mast innerhalb desselben Betriebs und verfolgen damit ein geschlossenes Produktionssystem. Die südlichen Regionen (Guangdong, Guangxi, Jiangxi) zeichnen sich durch eine Mischung aus unternehmensgeführten Betrieben und unabhängigen Landwirten aus, die häufig in Partnerschaften oder im Rahmen von Vertragslandwirtschaft zusammenarbeiten.

Geografische Verteilung und Betriebsformen der chinesischen Schweineindustrie nach Provinzen. Quelle: USDA-Agrarhandelsbüro in Peking

Herausforderungen in Chinas Schweineindustrie

Eine Überproduktion führte 2023 zu finanziellen Verlusten für die Landwirte, während 2024 nur geringe Gewinne erzielt wurden. Die Regierung reguliert weiterhin aktiv den Bestand an Zuchtsauen, um die Schweine- und Schweinefleischproduktion zu stabilisieren.

Steigende Futtermittelkosten veranlassen Großbetriebe dazu, die gesamte Produktionskette zu integrieren, um effizienter wirtschaften zu können.

Der Schweinefleischverbrauch sank im Jahr 2024 um 7,8 % auf 28,1 kg pro Kopf, was zum Teil auf die ASP zurückzuführen ist, die die Preise in die Höhe trieb. Darüber hinaus hat die anhaltend rückläufige Nachfrage nach der COVID-19-Pandemie den Gesamtverbrauch von Schweinefleisch weiter beeinträchtigt.

14. März 2025/ USDA/ Vereinigte Staaten.

https://apps.fas.usda.gov/